Le recours au déficit public pour financer des programmes sociaux ou écologiques fait régulièrement partie des programmes de gauche, d’une gauche qui critique parfois les traités européens qui les limitent. Le déficit public étant préconisé par d’autres forces politiques sur la base d’autres motivations, on peut donc s’interroger sur la portée progressiste de cette pratique.

D’une façon très caricaturale, on présente souvent la gauche comme étant plus favorable aux déficits publics qu’une droite qui serait plus encline à l’équilibre budgétaire. Ceci est renforcé par l’ordolibéralisme d’origine allemande qui inspire largement les traités européens. Est-ce si simple ? Paradoxalement, les déficits publics sont une composante non négligeable du profit des sociétés de capitaux. S’ils ont été préconisés par Keynes, ils ont, dans la réalité, été abondamment pratiqués par les néolibéraux dans une orientation, il est vrai, très différente.

Endetter collectivement les ménages au profit des entreprises

Un déficit public est le résultat d’une insuffisance de collecte des impôts vis-à-vis des dépenses de l’État et des organismes publics que sont les régimes sociaux et les collectivités locales. Il convient de replacer la pratique des déficits publics dans l’économie dans laquelle nous vivons, une économie essentiellement capitaliste car dominée par les sociétés de capitaux.

Le profit macroéconomique Pro est l’addition de trois composantes (voir vidéo Macroéconomie 2) :

la capacité de financement des sociétés (CAFS) : le solde de leurs encaissements et décaissements dus à leur activité ;

les dividendes versés moins les dividendes encaissés (Div) : il faut en effet les prendre en compte parce qu’ils font partie des profits et ont été comptabilisés en négatif dans la capacité de financement des sociétés ;

l’investissement net des sociétés (INS) : il s’agit de l’investissement que les sociétés ont réalisé durant l’année – qui a donc été comptabilisé en négatif dans la capacité de financement des sociétés – duquel il faut déduire une estimation de l’usure des équipements qui ne correspond pas à un flux monétaire mais est bien considérée comme une charge dans la comptabilité d’entreprise.

De ces trois composantes, nous allons nous intéresser à la capacité de financement des sociétés, CAFS. La comptabilité nationale regroupe les différentes unités d’une économie en secteurs institutionnels. Au-delà des sociétés, il y a donc les ménages, les administrations publiques, les institutions sans but lucratif et les échanges avec l’extérieur. Les capacités de financement des différents secteurs institutionnels s’annulent les unes les autres : lorsque différentes personnes échangent des flux monétaires, certains encaissent ce que d’autres décaissent et la résultante est forcément nulle.

Pour illustrer ceci, nous allons prendre pour exemple les capacités de financement des secteurs institutionnels pour l’année 2018 ici données en milliards d’euros :

On remarque que la capacité de financement des sociétés CAFS est négative, ce qui signifie que les sociétés ont dû emprunter aux autres secteurs institutionnels, en émettant de nouvelles actions ou obligations ou par le simple fait de laisser de l’argent sur les comptes bancaires1)N’oublions pas en effet que les banques font partie du secteur institutionnel des sociétés et que les comptes en banque sont des dettes des banques à l’égard des déposants.. Cette situation est généralement le cas : rares sont les années où la capacité de financement des sociétés est positive. Ceci n’empêche pas les sociétés d’afficher des profits dans la mesure où cette capacité de financement négative est compensée par des dividendes et des investissements nets positifs. Mais quelle est la contrepartie de cette capacité de financement légèrement négative ?

La capacité de financement des ménages CAFM est largement positive et presque six fois supérieure en valeur absolue à celle des sociétés pour l’année 2018. La capacité de financement des institutions sans but lucratif est insignifiante et en rapport avec la taille de ce secteur dans l’économie. Enfin le reste du monde a une balance des échanges CAFR largement excédentaire à notre égard de 12,1 milliards d’euros. Si cela fait des années que c’est le cas pour la France, la vocation de ce montant est d’être proche de zéro puisque les excédents des uns sont toujours les déficits des autres.

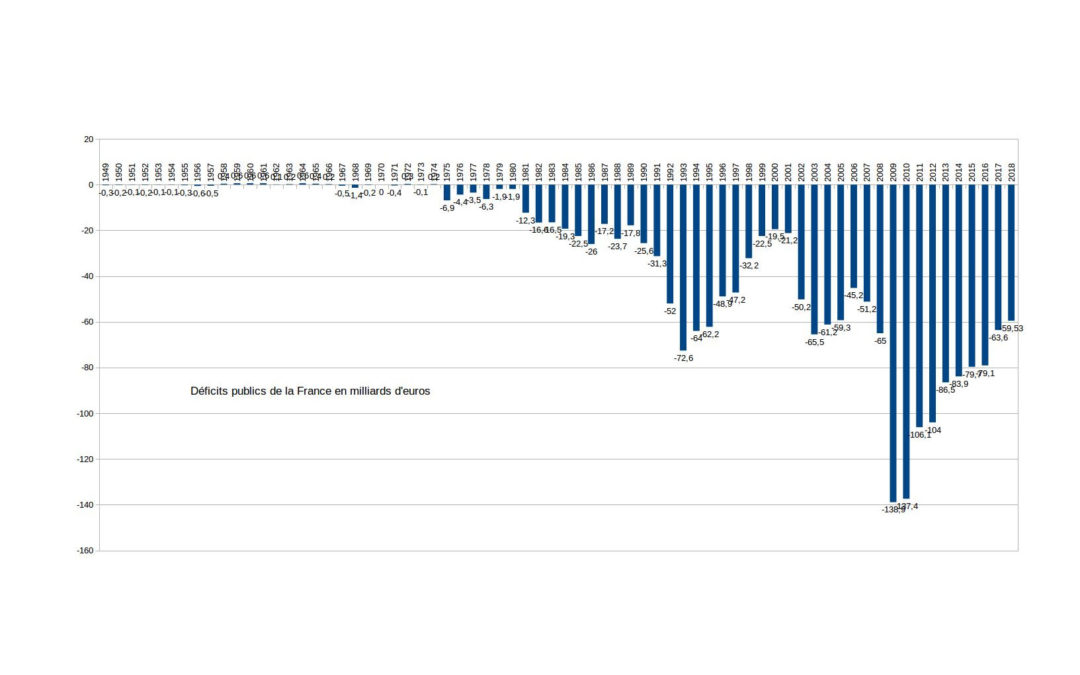

On comprend donc que la capacité de financement des ménages (CAFM) structurellement positive est un frein aux profits des entreprises. Le déficit public des administrations CAFA joue donc un rôle essentiel dans la formation des profits des sociétés : il annule tout simplement ce que les ménages mettent de côté et ne dépensent pas. 59,5 milliards qui abondent les profits des entreprises. Dit autrement, parce que les ménages mettent trop d’argent de côté, les sociétés disposent d’un agent économique extrêmement compréhensif, l’État, qui va collectivement endetter ceux-ci. Est-ce une politique de gauche que de pratiquer l’endettement collectif des ménages pour la formation des profits ? C’est douteux, mais poursuivons…

L’attitude changeante des libéraux face aux déficits publics

Depuis le Traité de Maastricht de 1992 qui stipulait que les déficits ne devaient pas excéder les 3 % du PIB et que l’endettement des États ne devait pas dépasser les 60 % de ce même PIB, on a la furieuse impression que les libéraux sont les défenseurs les plus acharnés de la stabilité budgétaire. Pourtant cette attitude est assez récente au regard de l’histoire du capitalisme.

Dès le XIXe siècle, Karl Marx voyait dans le recours à la dette publique le moyen pour les classes possédantes d’assujettir l’État à ses propres besoins : « La dette publique, en d’autres termes l’aliénation de l’État, qu’il soit despotique, constitutionnel ou républicain, marque de son empreinte l’ère capitaliste2)Karl Marx, Le Capital, Livre I, Éditions Gallimard, 1963, p. 764. ». On ne peut que constater la brûlante actualité de ce constat au moment où les détenteurs d’obligations dictent aux États surendettés la « bonne » politique à suivre. Et, seconde face de la même médaille, il voyait dans les obligations de dette publique une base matérielle sur laquelle asseoir une croissance de la masse monétaire nécessaire au développement du capitalisme : « La dette publique opère comme un des agents les plus énergiques de l’accumulation primitive. Par un coup de baguette, elle doue l’argent improductif de la vertu reproductive et le convertit ainsi en capital, sans qu’il ait pour cela à subir les risques, les troubles inséparables de son emploi industriel et même de l’usure privée. Les créditeurs publics, à vrai dire, ne donnent rien, car leur principal, métamorphosé en effets publics d’un transfert facile, continue à fonctionner entre leurs mains comme autant de numéraire. […] La dette publique a donné le branle aux sociétés par actions, au commerce de toute sorte de papiers négociables, aux opérations aléatoires, à l’agiotage, en somme, aux jeux de bourse et à la bancocratie moderne.3)Karl Marx, Le Capital, Livre I, Éditions Gallimard, 1963, p. 765. »

Après-guerre, les politiques économiques étaient menées sur la base d’un consensus keynésien entre la social-démocratie et la droite. Il s’agissait d’une combinaison entre une politique monétaire accommodante (accepter l’inflation pour favoriser de bas taux d’intérêt) et un recours raisonnable au déficit budgétaire. Ce consensus keynésien a été battu en brèche par la mise en pratique des théories monétaristes avec la nomination de Paul Volcker à la présidence de la Federal Reserve en 1979. Au nom de la lutte contre l’inflation, celui-ci va brutalement relever les taux de base de la banque centrale à des niveaux supérieurs à l’inflation, ce qui entraînera une hausse des taux d’intérêts réels. Une telle politique ne pouvait que raréfier les investissements et entraîner l’économie américaine dans la récession si celle-ci n’avait pas été accompagnée d’une politique budgétaire de la part du gouvernement républicain de Ronald Reagan : c’est à partir de ce moment que les déficits budgétaires américains vont s’emballer et que l’endettement va devenir imposant. Quasiment tous les pays du monde suivront cette voie : la mise en place de politiques monétaires restrictives accompagnées par des déficits budgétaires largement plus importants que ce qui était pratiqué durant les « Trente glorieuses ».

Le traité de Maastricht s’inscrit donc dans une réaction des néolibéraux face à ces déficits à répétition. On notera que le Traité de Maastricht n’interdit pas les déficits budgétaires mais entend les limiter de façon à ce que l’endettement ne dépasse pas une limite fixée arbitrairement à 60 % du PIB. Ce traité est largement inspiré de l’ordolibéralisme allemand pour qui l’économie de marché doit fonctionner dans un cadre limitant l’intervention de l’État, garantissant l’indépendance de la banque centrale dont le mandat doit être une maîtrise de l’inflation et interdisant à cette dernière de financer les déficits publics : incontestablement une conséquence de l’hyper inflation qu’a connue l’Allemagne durant l’année 1923. Si les déficits publics doivent être contenus, le relais de formation des profits est alors à trouver dans la compétitivité de l’économie vis-à-vis de l’étranger, ce qui est une piste possible pour compenser la capacité de financement traditionnellement positive des ménages. Mais cette piste n’est pas viable sur le long terme dans la mesure où les excédents des uns sont toujours les déficits des autres…

Au début des années 2000, l’accent sur la compétitivité se traduit par des baisses d’impôts pour les plus fortunés, ces baisses d’impôts étant supposées les pousser à investir pour accélérer une croissance qui serait génératrice en retour de nouvelles rentrées fiscales. La réalité est toute autre : ces déficits publics se sont avérés être une drogue pour les profits dont il est difficile de se passer, interdisant tout retour à un équilibre budgétaire. Un peu plus tard, lors de la crise des subprimes de 2008, les principes du Traité de Maastricht ont été largement oubliés : tous les États se sont lancés dans des politiques de déficit public massif pour sauver les sociétés de capitaux et donc le capitalisme. Depuis, l’urgence est de nouveau mise sur le désendettement des États par une limitation des déficits publics et l’invocation d’une hypothétique compétitivité…

Le déficit budgétaire au nom de l’investissement

Les partisans de gauche du déficit public avancent que leurs déficits, à l’inverse de ceux de la droite, seraient vertueux. Il s’inscrivent dans la lignée de John Maynard Keynes, économiste britannique ayant largement inspiré les politiques économiques de l’après-guerre. Celui-ci rejetait catégoriquement le déficit réalisé par des baisses d’impôts : « Une réduction de l’imposition sur laquelle les gens ne pensent pouvoir compter que pendant une courte période peut très bien n’avoir que des effets très limités sur la stimulation de leur consommation. Et si cette mesure réussit, il sera évidemment très difficile sur le plan politique de réintroduire l’impôt supprimé lorsque la situation de chômage se sera améliorée. »4)John M. Keynes, « Oeuvres complètes », volume 27, p. 319, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 147.

Il lui préférait des politiques volontaires d’investissement public non couvertes par des impôts cherchant « à obtenir un excédent du budget courant qui serait transféré au budget des dépenses de capital, remplaçant graduellement ainsi une dette passive par une dette productive ou semi-productive. »5)John M. Keynes, « Oeuvres complètes », volume 27, p. 277-278, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 147. Le problème posé par cette approche est qu’un déficit public ne porte jamais sur une partie spécifique d’un budget, dépenses courantes ou capital. Le Tableau économique d’ensemble des comptabilités nationales (voir vidéo Macroéconomie 1) ne fait apparaître la capacité de financement des différentes entités qu’en fin de tableau, ce qui se traduit par la différence entre l’épargne et l’investissement : si l’épargne est inférieure à l’investissement, il y a un besoin de financement ; inversement, une capacité de financement. De ce point de vue, il y a toujours une épargne qui est l’excédent du budget courant (dépenses hors investissements) et on peut donc alors dire que tout financement de déficit budgétaire porte sur de l’investissement. Ceci n’est cependant qu’une présentation : on pourrait tout aussi bien dire que le déficit porte sur des dépenses courantes. Il n’y a donc rien de neuf de ce côté.

Keynes estime que « le problème du maintien du plein-emploi revient donc au problème d’être certain que le niveau de l’investissement sera égal au niveau de l’épargne qui devrait se réaliser… quand l’investissement, et donc les revenus, sont au niveau désiré. »6)John M. Keynes, « Oeuvres complètes », volume 27, p. 321, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 145. En développant les investissements publics, on déterminerait ainsi un niveau d’investissement et d’épargne qui induirait un volume de production et de revenus compatible avec le plein emploi. Dans la réalité, le niveau de la production est autant déterminé par la consommation que par l’investissement puisqu’il est l’addition des deux. De ce point de vue, qu’une administration augmente ses dépenses courantes ou ses investissements sans augmentation de ses rentrées fiscales aura exactement le même effet sur le niveau de revenus immédiat de l’économie.

On doit d’ailleurs reconnaître que pour une administration, la différence entre une dépense de consommation courante et un investissement n’est pas fondamentale dans la mesure où, à la différence des sociétés, il n’y a pas de notion de profit, cette notion imposant une claire séparation entre consommation intermédiaire et salaire (qui sont des charges), d’une part, et investissement (dont les seuls amortissements sont des charges), d’autre part. De plus, dans les administrations publiques, la distinction est souvent discutable. En quoi le salaire d’un professeur serait-il une dépense courante alors qu’il concoure à l’élévation générale de la qualification des membres de la société qui se traduira par une meilleure productivité dans le futur ? En quoi est-ce différent de la construction d’une route qui, elle, est classée en investissement ? Dans la réalité, Keynes reconnaît que la véritable question est la thésaurisation des ménages qu’il condamne : « Un acte d’épargne individuelle signifie – pour ainsi dire – une décision de ne pas dîner aujourd’hui. Mais il n’implique pas nécessairement une décision de commander un dîner ou une paire de chaussures une semaine ou une année plus tard, ou de consommer un article déterminé à une date déterminée. Il déprime donc l’activité consistant à préparer le dîner d’aujourd’hui sans stimuler une activité pourvoyant à quelque acte futur de consommation. »7)John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, Bibliothèque scientifique Payot, 1969, p. 220. Cette thésaurisation est en effet contraire à la formation des profits des entreprises, ce que Keynes ne dément pas lorsqu’il déclare que « si on peut arriver à faire cette politique pendant quelques années, cela aura comme effet, si mon diagnostic est exact, de restaurer les profits des entreprises à un état normal, et l’entreprise privée repartira. Je pense qu’avant tout on doit faire quelque chose pour restaurer les profits et ensuite compter sur l’entreprise privée pour poursuivre le mouvement. »8)John M. Keynes, « Activities 1929-1931 : Rethinking Employment and Unemployment policies » dans The Collected Writings of John Maynard Keynes, Editions D. Moggridge, Macmillan, Tome 20, p. 120 traduit dans Sous la direction de Eric Berr, Virginie Monvoisinn Jean-François Ponsot, L’économie post-keynésienne, Histoire, théories et politiques, Seuil, 2018, p. 316 Comme on le voit dans cette citation, Keynes est donc avant toute chose un grand défenseur des profits des entreprises et du capitalisme.

Un autre endettement est-il possible ?

Avec le Traité de Maastricht de 1992, les États européens ont l’obligation de financer leurs déficits par emprunts sur les marchés financiers et non plus auprès de la banque centrale. Il s’agit d’une situation quasiment unique au monde qui favorise les plus riches : ils ont bénéficié en tant qu’actionnaires de la bonification des profits due au déficit public, ils ont sans doute bénéficié de réduction d’impôts qui auraient pu réduire le déficit mais en plus, cerise sur le gâteau, ils vont souscrire ces emprunts (par l’intermédiaire de fonds et/ou d’assurance-vie) et donc toucher des intérêts sur la dette publique en tant que détenteurs d’obligations.

Si cette remarque était totalement valide il y a dix ans, le fait que désormais la BCE achète des titres de dettes sur le marché secondaire revient à financer de facto le budget des États. De ce fait, les taux d’intérêt sont tombés à un niveau très faible et sont aujourd’hui négatifs, avec une inflation qui reste en dessous des objectifs de la BCE. Est-ce que ceci ne nous ouvrirait pas la perspective d’un financement monétaire de la dette publique sans endettement auprès d’agents privés ? Jusqu’à quel point cela est-il possible ? C’est ce que nous verrons dans la seconde partie.

Lire la seconde partie

References

| 1. | ↑ | N’oublions pas en effet que les banques font partie du secteur institutionnel des sociétés et que les comptes en banque sont des dettes des banques à l’égard des déposants. |

| 2. | ↑ | Karl Marx, Le Capital, Livre I, Éditions Gallimard, 1963, p. 764. |

| 3. | ↑ | Karl Marx, Le Capital, Livre I, Éditions Gallimard, 1963, p. 765. |

| 4. | ↑ | John M. Keynes, « Oeuvres complètes », volume 27, p. 319, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 147. |

| 5. | ↑ | John M. Keynes, « Oeuvres complètes », volume 27, p. 277-278, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 147. |

| 6. | ↑ | John M. Keynes, « Oeuvres complètes », volume 27, p. 321, cité dans Gérard Marie Henry, Keynes, Armand Colin, 1997, p. 145. |

| 7. | ↑ | John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, Bibliothèque scientifique Payot, 1969, p. 220. |

| 8. | ↑ | John M. Keynes, « Activities 1929-1931 : Rethinking Employment and Unemployment policies » dans The Collected Writings of John Maynard Keynes, Editions D. Moggridge, Macmillan, Tome 20, p. 120 traduit dans Sous la direction de Eric Berr, Virginie Monvoisinn Jean-François Ponsot, L’économie post-keynésienne, Histoire, théories et politiques, Seuil, 2018, p. 316 |