En Europe, le taux d’intérêt à 10 ans dit « sans risque » est désormais en territoire négatif. Ceci signifie que le capital n’est plus rémunéré en tant que tel. Cela devait dynamiser l’économie. Il n’en est rien : les primes de risque sur les actions en sont plus élevées et brident l’investissement. Peut-on sortir de cette impasse sans dépasser le capitalisme ?

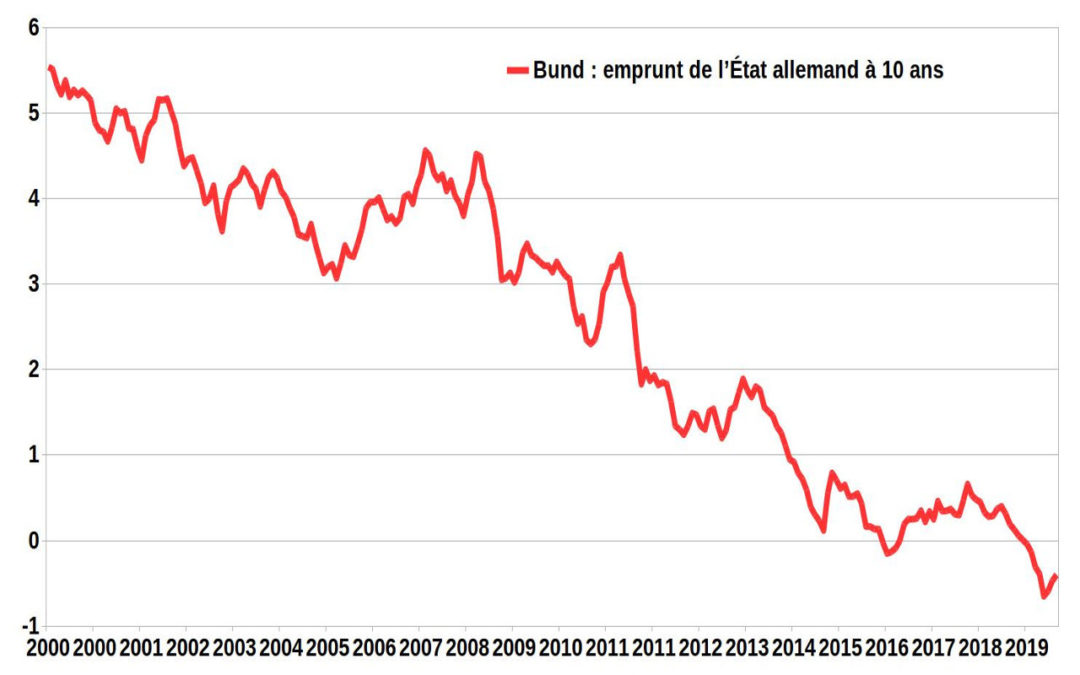

L’État allemand emprunte désormais à 10 ans à taux négatif, ce qui signifie qu’il remboursera moins que ce qu’il a emprunté. Il existe donc des personnes qui prêtent à l’État allemand en sachant pertinemment qu’elles vont perdre de l’argent, ce qui est contraire à la logique qui veut que l’on soit dédommagé pour un prêt. Ceci signifie tout simplement que ces personnes pensent que leur argent est plus en sécurité auprès de l’État allemand que dans des banques qui ne rémunèrent pas les dépôts. Si des réglementations incitent les compagnies d’assurance à placer auprès des États par sécurité, il n’en reste pas moins vrai que ce phénomène, aberrant économiquement, est un signe du manque de confiance qui existe actuellement dans nos économies. Que se passe-t-il donc pour que nous en soyons arrivés là ?

Comment se forment les taux d’intérêt ?

Les taux d’intérêt se définissent en fonction de la disponibilité des fonds prêtables, de la qualité des emprunteurs et de la durée des emprunts : moins l’emprunteur est solvable, plus un emprunt est long et plus le taux d’intérêt s’élève [voir vidéo Finance 1]. Mais la banque centrale a un rôle déterminant dans la formation de ces taux d’intérêt. Cet établissement fournit aux banques l’argent qui leur permet de créer de la monnaie supplémentaire en accordant des prêts [voir vidéo Argent 2]. D’ordinaire, la banque centrale prête sur des durées courtes et définit donc les taux à court terme. Récemment, avec ses opérations dites non-conventionnelles, elle influe directement sur les taux à plus long terme. Depuis dix ans, les taux d’intérêt ont brutalement chuté et les banques centrales y sont pour beaucoup.

Quels sont les avantages de disposer de faibles taux d’intérêt ? Le premier est bien évidemment de faciliter les investissements : lorsqu’une entreprise souhaite investir, elle le fait très souvent en empruntant auprès des banques ou sur des marchés obligataires. Plus ce qu’elle aura à payer en taux d’intérêt sera faible, plus le nombre de projets d’investissements viables sera important. Le deuxième n’est pas sans lien avec le premier : la baisse des taux d’intérêt favorise la valorisation des produits financiers. En effet, un produit financier est un titre qui procurera à son détenteur des revenus futurs. Le caractère futur de ces revenus fait qu’ils sont dévalorisés par le taux d’intérêt qui représente la rémunération du temps : plus le taux d’intérêt est faible, plus les titres financiers sont valorisés.

Il existe deux titres financiers principaux : l’obligation et l’action. L’obligation est un contrat de prêt entre un emprunteur et un prêteur. Le premier s’engage à payer annuellement un taux d’intérêt et à rembourser intégralement le prêteur au terme de ce contrat. Les différentes obligations s’échangent en bourse, ce qui permet à un prêteur de retrouver son argent à tout moment en vendant à un autre l’obligation qu’il détient. Qui dit marché boursier, dit fluctuation de la valeur de l’obligation. Si le prix de celle-ci monte, cela signifie que de nombreuses personnes sont demandeuses d’une créance sur l’emprunteur qui a émis l’obligation, notamment parce qu’elles ont confiance en lui : cela se paye et signifie donc que le taux d’intérêt baisse [voir vidéo Finance 1].

Un petit exemple. Un État emprunte à 10 ans et le taux auquel il peut emprunter en ce moment est de 4 %. Un investisseur qui lui prête 100 000 euros se verra donc payer annuellement 4 000 euros et sera remboursé de cette somme au bout des 10 ans. Supposons maintenant que deux ans après l’émission de cette obligation, le cours de celle-ci ait augmenté et qu’elle vaille 112,40 % au lieu des 100 % de l’émission. Elle s’est donc revalorisée de 12,4 % et le taux d’intérêt auquel cet État peut emprunter est désormais de 2 %. En effet, l’acheteur de cette obligation « d’occasion » obtient en contrepartie de 112400 euros, 8 paiements annuels de 4 000 euros suivi d’un remboursement de 100 000 euros et un calcul actuariel nous montre que le taux d’intérêt est désormais de 2 %1)En effet, 112 403 € = 4000/(1+2%) + 4000/(1+2%)2 + 4000/(1+2%)3 + … + 4000/(1+2%)7 + 104000/(1+2%)8..

Sur le fond, on peut penser que l’investisseur a fait une bonne affaire : s’il vend son obligation, il encaisse une plus-value. Mais s’il veut se replacer sur cet emprunteur, c’est désormais du 2 % qu’il va toucher, ce qui effacera en huit ans sa plus-value. Et s’il ne vend pas, il touchera certes ses 4 % pendant 8 ans mais au renouvellement de l’obligation, c’est désormais du 2 % qu’il touchera (en supposant que le taux n’ait pas changé entre-temps). C’est exactement le dilemme dans lequel sont placés les fonds euros d’assurance-vie investis principalement en obligations. Leur stratégie consiste à acheter et conserver les obligations jusqu’à l’échéance et les revenus de celles-ci permettent de servir un rendement aux épargnants. Les compagnies d’assurance étaient capables de livrer des rémunérations supérieures à 5 % il y a vingt ans. La rémunération moyenne des fonds euros de celles-ci est désormais à peine supérieure à 1 %, obtenue grâce à des placements antérieurs et des diversifications sur des titres plus risqués.

Incidence du taux d’intérêt sur les actions

Que se passe-t-il sur le marché des actions ? Il y a deux différences fondamentales entre une action et une obligation [voir vidéo Finance 2]. Une action est illimitée dans le temps – elle ne se rembourse pas – et ses revenus ne sont nullement contractuels : ils peuvent varier à la hausse comme à la baisse voire même disparaître en cas de faillite. Dans le marché obligataire, le taux d’intérêt rémunère à la fois le temps et l’incertitude : moins l’emprunteur est jugé fiable, plus le taux d’intérêt s’élève. Pour les actions, nous distinguerons le taux d’intérêt sans risque qui rémunère le temps et la prime de risque qui rémunère l’incertitude. Ceci signifie idéalement que la rémunération de l’investisseur en actions (qui est égale à la somme des dividendes encaissés plus la plus- ou moins-value sur le temps de détention) correspond à l’addition du taux d’intérêt et de la prime de risque [voir vidéo Finance 2 à 19’35]. Le taux d’intérêt de référence qui est pris en considération est celui à 10 ans qui correspond à l’emprunt jugé sans risque, c’est-à-dire généralement celui de l’État du pays dans lequel est situé l’entreprise.

Hormis la partie variable de l’action rémunérée par la prime de risque, l’action peut donc être assimilée à une obligation perpétuelle qui ne se rembourse pas et qui est rémunérée par le taux d’intérêt sans risque. Si une obligation perpétuelle est un produit assez rare que les législations n’autorisent pas forcément, ce n’en est pas pour autant une abstraction. Cette obligation perpétuelle est valorisée sur la base de son revenu récurrent divisé par le taux d’intérêt2)En effet, rev/t = rev/(1+ t) + rev/(1+ t)2 + rev/(1+ t)3 + … + rev/(1+ t)n + … . Une obligation perpétuelle qui donne un revenu de 100 euros tous les ans avec un taux d’intérêt de 4 %, vaut donc 2500 euros. Si le cours de cette obligation monte à 5000 euros, ceci signifie alors que le taux d’intérêt n’est plus que de 2 %. Plus le cours de cette obligation monte et converge vers l’infini, plus son taux est proche de zéro : si elle cote 100 000 euros (soit une valeur multipliée par 20 sur la base d’une valeur de 5000), le taux d’intérêt sera alors de 0,1 %. On comprend donc que le taux d’intérêt peut tendre vers zéro mais ne jamais être nul et encore moins négatif car ceci signifie que cette obligation perpétuelle aurait une valeur infinie, ce qui est une incongruité mathématique.

On remarquera que l’État allemand n’émet pas d’obligation perpétuelle et que ses obligations très longues – 30 ans – restent en territoire faiblement positif. Il n’en reste pas moins vrai que le taux à 10 ans est celui qui est pris en référence pour les calculs d’actualisation des dividendes des actions et le fait qu’il soit négatif n’est possible que parce que le taux d’actualisation comporte aussi une prime de risque qui elle, est loin d’être négative.

Mais revenons à notre obligation perpétuelle dont le taux serait passé de 4 % à 2 %. Sur le fond, son détenteur n’a rien gagné tant qu’il ne vend pas son obligation perpétuelle : elle lui rapporte toujours 100 euros tous les ans. Ce n’est que lorsqu’il vend et qu’il décide de consommer qu’il est véritablement gagnant. Inversement, pour les nouveaux entrants sur ce marché de l’obligation perpétuelle, l’accès est devenu beaucoup cher. C’est un peu ce qu’il se passe sur le marché immobilier où la baisse des taux a eu pour effet de gonfler démesurément les prix des logements. De même, vis-à-vis du marché des actions, cette baisse des taux a eu pour effet de gonfler artificiellement le prix des actions.

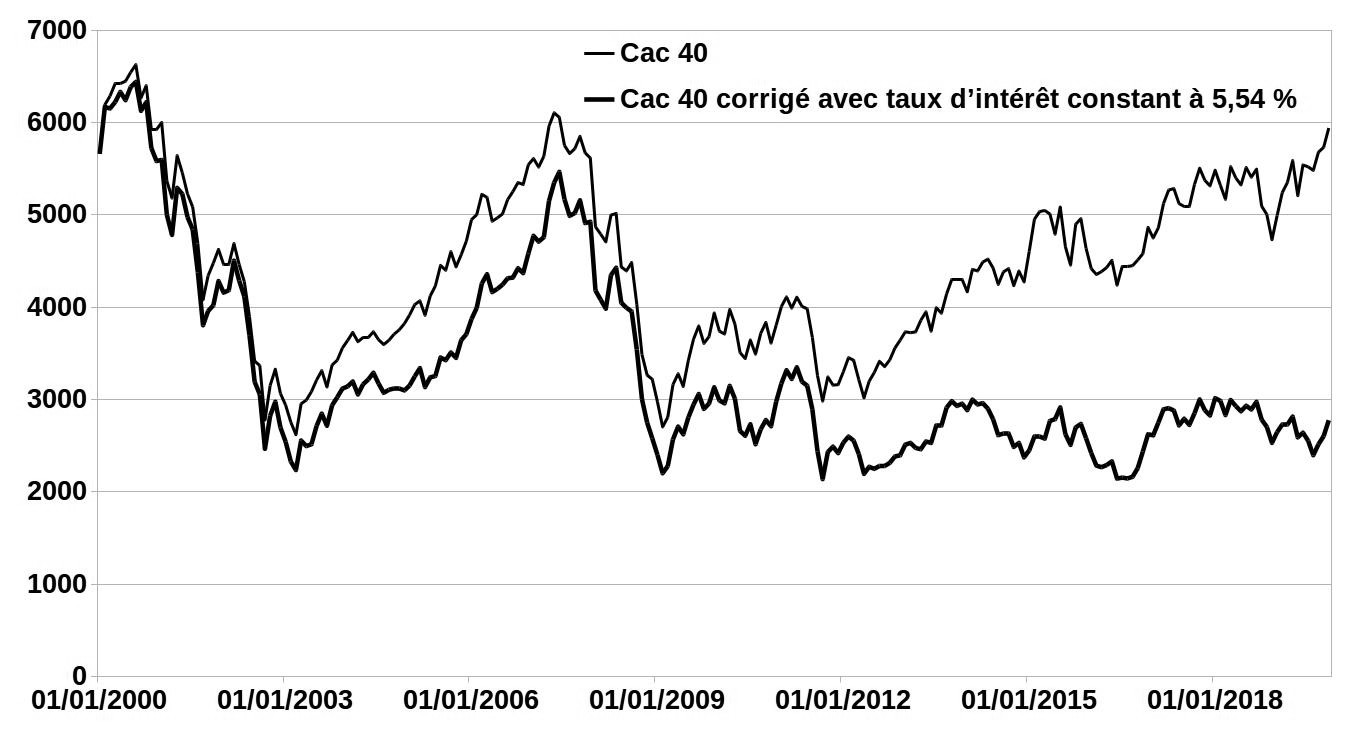

Pour s’en convaincre, nous allons nous livrer à un petit exercice qui consiste à considérer une évolution possible du Cac 40 si le taux d’intérêt était resté identique à partir du premier janvier 2000 (taux d’intérêt du Bund à 10 ans : 5,54%). Il est toujours difficile de déterminer dans les variations du cours boursier d’une action ce qui relève d’un changement de scénario de dividendes de ce qui relève d’une modification de la prime de risque. Dans le graphique qui suit, nous avons pris le parti de considérer que la prime de risque est fixe et égale à 5 % et nous avons retraité la courbe du Cac 40 en considérant que le taux d’intérêt restait fixe à 5,54 %. La résultante nous donne donc une idée plausible et proche de ce qu’aurait été cette évolution si la BCE n’avait pas agi :

L’aide qu’a pu apporter la baisse du taux d’intérêt est restée mesurée dans la période 2000-2008. Ce n’est qu’à partir de la baisse drastique du taux directeur de la BCE en 2008 suivie quelques années plus tard de ses mesures non-conventionnelles que l’effet de baisse de taux s’est fait pleinement sentir. En clair, sans cette baisse de taux, l’indice Cac 40 n’aurait tout simplement pas connu de hausse et serait resté dans le couloir des 2000 à 3000 points, très loin des sommets proches de 6000 de novembre 2019. Ceci ne signifie pas que les actionnaires n’ont rien gagné ou que leurs gains sont virtuels : ils ont, sur cette période, bénéficié de dividendes qui ont d’ailleurs considérablement augmenté ces dix dernières années.

Cette baisse du taux d’intérêt a permis de valoriser les actions qui sont des produits financiers perpétuels. Ceci a bien sûr un intérêt pour les sortants qui quittent ce marché pour consommer leur mise, mais cela pénalise clairement les entrants. Cela est légèrement positif pour ceux qui restent positionnés sur le Cac 40, presque puisque la baisse des taux d’intérêt signifie moins de coûts pour les entreprises et donc de meilleures perspectives de dividendes qui se sont d’ailleurs confirmées ces dernières années. Mais si le scénario des dividendes s’est amélioré, la prime de risque qui mesure la peur des marchés a augmenté dans le même temps puisque le Cac 40 à effet taux d’intérêt neutralisé est resté plat. C’est dire le manque de confiance des investisseurs dans le marché des actions.

Un capitalisme en fin de parcours ?

On pourrait, sur le fond, se moquer complètement du cours du Cac 40 si l’on n’en possède pas d’actions. Cependant, ceci impacte notre vie de tous les jours. Si le taux d’intérêt est un paramètre de décision des investissements, la prime de risque a aussi son importance : les entreprises prennent leurs décisions à l’égard d’un projet sur la base de la valeur actualisée des flux de trésorerie que va générer celui-ci. Comme le taux d’actualisation est l’addition du taux d’intérêt et de la prime de risque, si cette dernière reste élevée, les projets d’investissements, et donc les emplois, vont se raréfier. On comprend alors ce paradoxe qui veut que les entreprises n’aient jamais réalisé autant de profits et que les cours traînent, seulement dopés par la baisse du taux d’intérêt. Si le taux d’intérêt peut se piloter par la banque centrale, la prime de risque, elle, reste totalement incontrôlable…

Sur le fond, ces taux d’intérêt négatifs sont tout simplement une hérésie pour le capitalisme. Le principe de base du capital est qu’il doit rapporter en tant que tel. Au XIXe siècle, le taux d’intérêt sans risque était globalement stable et tournait autour de 5 % : il y avait une parfaite équivalence entre un revenu donné et un capital vingt fois plus important. Les taux d’intérêt ont beaucoup fluctué au XXe siècle, notamment parce que l’inflation a fait son apparition. Le taux sans risque à 10 ans était de 4-5 % au début du XXIe siècle et ce n’est que dans la dernière décennie qu’il a plongé aussi bas. Ceci signifie que le capital ne rapporte plus rien à son détenteur s’il refuse de prendre des risques. Pour les placements à risque, comme les actions, le « matelas » de la rémunération du temps a disparu, ce qui explique sans doute cette remontée de la prime de risque préjudiciable à l’économie.

Est-ce qu’à l’avenir les banques centrales pourront aller plus loin dans la baisse des taux ? On peut très clairement en douter et la dernière conférence de presse de Mario Draghi du 12 septembre 2019 nous éclaire à ce sujet. Il explique que la BCE a fait tout ce qu’elle avait à faire pour soutenir les marchés sans être arrivée à s’approcher de sa cible d’inflation de 2 % et qu’elle ne pourra désormais aller plus loin dans les taux négatifs. Il appelle les États à prendre le relais avec des déficits budgétaires : un complet renversement de situation qui contredit les traités européens et nous donne la mesure de la crise en cours et des béquilles qu’il faut établir pour maintenir le système.

À l’inverse, est-ce que le taux d’intérêt sans risque est susceptible de remonter ? Comme toujours en matière de politique monétaire, nous avons la traditionnelle fracture entre les colombes et les faucons. Les colombes sont aujourd’hui majoritaires au sein de la BCE. Les faucons regroupés autour de Jens Weidmann, président de la Bundesbank, demandent la fin de ces politiques non conventionnelles pour obtenir un relèvement des taux3)On retrouve la même césure aux États-Unis sauf que les camps sont inversés : Donald Trump est favorable à une baisse des taux – il est d’ailleurs personnellement investi en actions – alors que les faucons se trouvent plutôt majoritaires à la Federal reserve, position plus tenable qu’en Europe compte tenu de la trajectoire boursière largement positive du Dow Jones. . Si les faucons venaient à être majoritaires, l’abandon des mesures non-conventionnelles provoquerait une hausse probable du taux d’intérêt au risque d’un début de récession sauf si les européens retrouvent de l’appétit pour les actions, faisant baisser significativement la prime de risque, ce qui reste assez hypothétique.

Si les taux ne peuvent guère remonter, ils ne pourront plus baisser, ce qui ne laissera que peu de marges de manœuvre en cas de choc économique. Cette situation nous montre qu’en dépit des apparences, le capitalisme est aujourd’hui en crise très profonde. Aller plus avant dans les taux d’intérêt négatifs ne serait pas une mauvaise chose, notamment pour financer la transition énergétique. Mais ceci sera intolérable pour les banques et suppose donc leur socialisation. Et même si nous rentrions dans les taux d’intérêt négatifs, rien n’indique que la prime de risques des actions ne montera pas en conséquence, les actionnaires n’ayant plus le « matelas » de sécurité qu’apportait la rémunération du temps. Il nous faut donc penser dès maintenant d’autres méthodes de financement des entreprises que l’actionnariat et donc, la sortie des entreprises du régime de la propriété : les jours du capitalisme sont réellement comptés.

References

| 1. | ↑ | En effet, 112 403 € = 4000/(1+2%) + 4000/(1+2%)2 + 4000/(1+2%)3 + … + 4000/(1+2%)7 + 104000/(1+2%)8. |

| 2. | ↑ | En effet, rev/t = rev/(1+ t) + rev/(1+ t)2 + rev/(1+ t)3 + … + rev/(1+ t)n + … |

| 3. | ↑ | On retrouve la même césure aux États-Unis sauf que les camps sont inversés : Donald Trump est favorable à une baisse des taux – il est d’ailleurs personnellement investi en actions – alors que les faucons se trouvent plutôt majoritaires à la Federal reserve, position plus tenable qu’en Europe compte tenu de la trajectoire boursière largement positive du Dow Jones. |