La transition écologique de nos économies nécessitera des reconversions massives d’emplois. Cela ne sera possible que si tout le monde est certain d’avoir une place dans cette société. Il est donc urgent d’éradiquer le chômage et la précarité en quelques mois. Le Smic socialisé réalise une mutualisation de la valeur de la production et permet de garantir à toutes et à tous, emploi et revenu.

Voilà des dizaines d’années que le chômage et la précarité empoisonnent nos sociétés. La seule perspective donnée à la résorption du chômage est encore et toujours la croissance, une croissance aveugle qui détruit notre climat et les écosystèmes. Mais cette croissance se réduit décennie après décennie. La récession provoquée par la crise sanitaire a fait resurgir la pauvreté au premier plan et augure mal de la croissance des prochaines années. Contre le chômage, avons-nous réellement tout essayé ?

Le Smic Socialisé

Le Smic est le salaire minimum en dessous duquel un salarié ne peut pas être payé. Il est actuellement de 1209 euros net et de 1539 euros brut, montant que l’on peut juger insuffisant et qui peut, bien sûr, être réévalué par une décision politique. Si toute personne en capacité de travailler pouvait obtenir un emploi en étant certain de toucher au moins le Smic, nous serions alors définitivement tirés d’affaire et nos sociétés pourraient enfin se ressouder.

Or ceci n’est pas le cas. Le Smic n’est qu’une obligation faite aux employeurs en cas de contrat de travail. Les indépendants et les autoentrepreneurs n’ont absolument aucune garantie d’avoir ce niveau de revenu et nombreux sont celles et ceux qui touchent moins que ce Smic. Par ailleurs, les entreprises n’ont aucune obligation collective d’embaucher toutes les personnes qui le souhaitent et beaucoup restent sans emploi. Comment changer cette situation ?

On va d’abord postuler que toute personne qui travaille doit, au minimum, toucher le Smic et pour garantir ceci, il faut que l’unité productive qui l’emploie – une société, une association ou lui-même (s’il est indépendant) – touche ce Smic de façon à lui reverser au moins ce montant. Mais où trouver l’argent ?

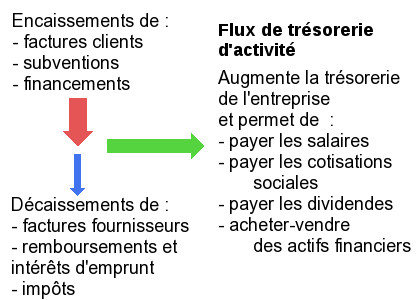

Pour simplifier, sur la différence entre les encaissements et les paiements des entreprises, que l’on appellera Flux de trésorerie d’activité (FTA)1)Plus précisément, les FTA se définissent comme les encaissements de vente, de subventions et de financements par emprunt diminués des décaissements pour payer des achats, les intérêts et remboursements d’emprunts ainsi que les différents impôts et taxes. La différence entre les flux entrants et sortants que nous venons de détailler permettent donc de payer les salaires et les dividendes. Conformément aux principes de la comptabilité nationale, les cotisations sociales sont considérées comme du salaire et ne sont donc pas déductibles en tant que flux sortants. Les FTA sont donc équivalents aux Flux de trésorerie libres (Free cash flows) de l’entreprise augmentés de la masse salariale (salaires plus cotisations sociales)., donnée très proche de la valeur ajoutée2)La valeur ajoutée est une notion comptable qui est l’évaluation de ce que les travailleurs d’une entreprise ou d’une économie ont réalisé. Les FTA sont une donnée de trésorerie qui a l’avantage de pouvoir être calculée simplement à chaque fin de mois. Les FTA expriment la part de la valeur ajoutée qui est disponible en liquidités et donc distribuables en salaires (et dividendes). S’il n’y avait pas de capital et de fonds propres et que la totalité des actifs d’une entreprise était financée par de l’endettement, nous aurions alors une identité parfaite entre les FTA et la valeur ajoutée.. Ces FTA permettent actuellement de payer les salaires et d’assurer des revenus aux indépendants :

Il suffit donc de prélever le montant suffisant pour garantir ces Smic et de le redistribuer en fonction du nombre de personnes dans chaque entreprise. Il s’agit donc de mutualiser une partie de la valeur de la production réalisée.

Il devient alors inutile d’exonérer les cotisations sociales sur les bas salaires. Ces exonérations, censées faciliter l’emploi, mettent à mal les budgets publics3)L’Acoss indiquait qu’en 2018, ces exonérations étaient de 37,1 milliards d’euros dont la quasi-totalité (36,1 milliards) a été compensée par l’État (Acoss, « En 2018, les exonérations continuent de progresser », Acoss Stat, n° 294, août 2019, https://www.acoss.fr/home/observatoire-economique/publications/acoss-stat/2019/acoss-stat-n294.html) et créent des trappes à bas salaires. Elles pourront donc être rétablies. Le montant total d’un Smic net de 1209 euros net, sera donc de 2309 euros super-brut, c’est-à-dire cotisations salariales (330 euros) et patronales4)Nous avons établi le montant des cotisations patronales comme correspondant à 50 % du salaire brut de 1539 euros. (770 euros) incluses.

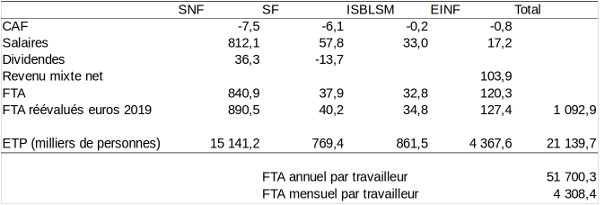

Le montant moyen de FTA par personne est de 4308 euros par mois (évaluation en annexe). Ce montant est très inégal selon les secteurs et la taille des entreprises car certaines activités rapportent « naturellement » plus de FTA que d’autres. Le principe de cette mutualisation d’une partie des flux de trésorerie est de rétablir une égalité partielle entre les entreprises avant le versement des salaires. Sur la base de ce montant 4308 euros, il faudra donc mutualiser 54 % (2309/4308) des FTA pour assurer un Smic à chaque personne qui travaille. 46 % des FTA resteront donc dans l’unité productive qui pourront être distribués aux salariés en sus du Smic.

Ce qui va changer

Le chômage et la précarité sont les maux de ces dernières décennies, maux qui rongent actuellement nos sociétés. Examinons tout d’abord l’effet d’une telle mesure sur la forme d’entreprise qui domine actuellement nos économies, la société de capitaux, une société détenue par des propriétaires privés qui salarie des individus pour y travailler.

Une société de capitaux a tout intérêt à embaucher le moins cher possible car cela lui garantit les meilleures marges tout en réduisant son risque de perte. À l’inverse, les individus ont intérêt à obtenir les meilleurs salaires possibles en faisant valoir leur capacité de production. Le pire pour un individu est de ne trouver que des emplois à des salaires proches de zéro. L’établissement d’un Smic interdit certes cette éventualité mais ne garantit pas pour autant que l’individu ait un emploi. En socialisant le Smic, on met « hors marché » 54 % de la valeur de la production pour les salaires en garantissant un Smic à chacun. Les 46 % restants seront alors à partager entre salaires et profits. Le pire est désormais que le salarié soit payé au Smic ou à un niveau proche de celui-ci, pire qui est actuellement un rêve pour toutes celles et ceux qui vivent du RSA ou peinent, en tant qu’indépendant, à obtenir ce minimum de revenu. Et comme à ce niveau de salaire, l’entreprise bénéficie de travail quasi-gratuit, il n’y a aucune raison qu’un individu ne trouve pas d’emploi. Mieux, comme il y aura profusion d’offres d’emploi au niveau du Smic, les employeurs seront en concurrence entre eux pour embaucher, ce qui les incitera à proposer des salaires au dessus du Smic. Le Smic deviendra l’exception alors qu’il est actuellement la règle pour de nombreux salariés.

Le Smic socialisé concerne toute forme d’entreprise, dont les indépendants, les Scop5)Société coopérative et participative. Il s’agit de la version française des coopératives de travail, coopératives dirigées par leurs travailleurs. et les associations. Toute personne qui désire se lancer dans une activité aura la certitude de recevoir un Smic pour commencer et améliorera son revenu dans le cadre de son activité. Il en est de même de celles et ceux qui veulent entreprendre ensemble dans le cadre d’une Scop dirigée par ses propres salariés. Ce sont aussi des associations dont l’utilité est indispensable au « vivre ensemble » et qui seront largement moins dépendantes des subventions qu’elles reçoivent et pourront garantir à leurs salariés une bien meilleure stabilité de l’emploi. Ce sont donc de nouvelles formes d’emploi qui vont émerger, assurant plus d’indépendance dans le travail avec des finalités plus en rapport avec nos besoins écologiques et sociaux.

On constate souvent que les travaux jugés les plus ingrats sont souvent ceux qui sont les moins payés. La proposition d’État employeur en dernier ressort ne change guère cette réalité : si les entreprises ne veulent pas de vous, l’État et les collectivités locales vous proposeront des travaux d’intérêt général, mais n’en demandez pas de trop, vous serez payés au Smic ! Les personnes qui assurent des emplois indispensables à notre société mais souvent mal payés et jugés ingrats par celles et ceux qui les occupent auront désormais un choix bien plus large et pourront alors exiger une revalorisation salariale. De même, de nombreuses personnes jugent leur travail inutile (bullshit job) quand elles ne le trouvent pas tout simplement nuisible pour la société. Cette nouvelle configuration permettra désormais de les refuser et d’envisager de se réorienter dans un travail que l’on aura choisi et qui aura une réelle utilité sociale.

Un outil de débat démocratique

Est-il nécessaire de mettre ce Smic sous condition d’emploi ? Ne serait-il pas plus simple de verser directement celui-ci à chaque résident, attendu que ce n’est pas parce que cette personne est inemployée qu’elle sera inutile pour la société ?

Le Smic socialisé n’est en aucun cas un système figé mais un objet de débat démocratique pour la société. Le Smic à son niveau actuel a été pris pour exemple pour effectuer des simulations et celui-ci peut être réévalué. De même, il est initialement conditionné par la présence en emploi, mais la délibération démocratique autour d’un revenu inconditionnel peut remettre en question cette exigence.

Le revenu inconditionnel n’est pas, en l’état actuel des choses, approuvé par une majorité de la société6)À titre d’illustration, un référendum sur le revenu inconditionnel s’est tenu en 2016 en Suisse : il n’a été approuvé que par 23 % des participants.. Par contre, le droit au travail et au revenu effectif est un combat d’urgence à mener pour éradiquer le chômage et la précarité, combat qui n’est nullement contradictoire au revenu inconditionnel et doit être vu comme une transition vers ce dernier. Une fois le Smic socialisé établi, on pourra, en effet, rendre inconditionnel une partie de celui-ci et, si l’expérience est concluante, augmenter ensuite cette partie inconditionnelle par étapes successives pouvant aller jusqu’au Smic dans sa totalité : c’est la population qui le décidera ou pas.

Si une majorité de la population est, pour l’instant, hostile au revenu universel, il est aussi possible qu’elle juge ce système trop laxiste, puisqu’il suffit qu’une personne s’inscrive en tant qu’indépendant pour toucher d’office ce Smic sans « travailler ». Il est alors possible de mutualiser moins que le Smic, ce qui oblige les unités productives à générer une valeur suffisante pour garantir les Smic et/ou de vérifier que toutes les entreprises – individuelles comme collectives – génèrent bien un minimum de production sur une période significative. On peut aussi augmenter le Smic (certains parlent de 1500 ou 1700 euros net) tout en maintenant constante la partie mutualisée au niveau de l’ancien Smic (1209 euros net, 2309 euros super-brut).

De même, ce n’est pas parce que la société aurait opté pour la conditionnalité à l’emploi que celle-ci serait rigide. Il serait, bien sûr, de très mauvais goût de ne pas faire bénéficier les personnes handicapées de ce Smic. Si la personne est dans l’incapacité de travailler, elle doit non seulement toucher ce Smic augmenté d’une allocation destinée à compenser une situation non choisie, dans l’objectif d’atteindre la moyenne des rémunérations, par exemple. Si elle peut travailler, on pourra bonifier sa participation à la production en fonction de critères de handicap. Par ailleurs, le Smic socialisé favorise les cotisations sociales qui permettent, entre autres, le maintien du salaire durant des périodes hors emploi. Enfin, il est tout à fait envisageable que le Smic soit payé lors des études (salaire étudiant) ou dans toute une série de cas de figure jugés comme une contribution positive à la vie de la société et même, pourquoi pas, durant des années sabbatiques auxquelles on pourrait avoir droit selon des règles à déterminer.

Le Smic socialisé est tout sauf un dispositif figé. Il doit devenir un objet d’appropriation démocratique des enjeux du partage du revenu par la société portant autant sur les montants que sur les modalités. Le chômage et la précarité font des ravages dans la société depuis de trop longues années. La transition écologique de nos économies nécessitera des reconversions massives d’emplois. Cela ne peut être socialement acceptable que si le chômage et la précarité disparaissent et que tout le monde voie sa place garantie dans cette société.

Photo by krakenimages on Unsplash

Annexe : Calcul du FTA moyen par personne

Ceci est un essai de chiffrage de la péréquation à l’échelle de la France pour l’année 2019 en s’appuyant sur les données publiées par l’INSEE, le tableau économique d’ensemble7)https://www.insee.fr/fr/statistiques/fichier/4494213/tee_2019.xls (données disponibles le 28/08/2020). , le compte des entreprises individuelles non financières8)https://www.insee.fr/fr/statistiques/fichier/4131393/t_7102.xls (données disponibles le 28/08/2020). et l’emploi intérieur total par secteur institutionnel en nombre d’équivalents temps plein9)SNF : https://www.insee.fr/fr/statistiques/serie/010551049 (données disponibles du 29/05/2020)

SF : https://www.insee.fr/fr/statistiques/serie/010551051 (données disponibles du 29/05/2020)

ISBLSM : https://www.insee.fr/fr/statistiques/serie/010551057 (données disponibles du 29/05/2020)

EINF : https://www.insee.fr/fr/statistiques/serie/010551055 (données disponibles du 29/05/2020)..

Les rémunérations des agents de la fonction publique sont assurées par des ressources fiscales et non des mécanismes marchands. Il n’est donc pas indispensable d’inclure le secteur des administrations publiques dans le domaine d’application de la péréquation. Ce chiffrage se limitera donc aux Sociétés Non Financières (SNF), aux Sociétés Financières (SF), aux Institutions Sans But Lucratif au Service des Ménages (ISBLSM) ainsi qu’aux Entreprises Individuelles Non Financières (EINF).

Les Flux de trésorerie d’activité (FTA) de chaque Secteur Institutionnel ont été évalués par leurs Capacités d’Autofinancement (CAF)10)La CAF du sous-secteur des EINF, qui est inclus dans celui des ménages, n’est pas publiée par l’INSEE. Celle-ci sera évaluée par une règle de trois avec la valeur ajoutée des SNF. auxquelles ont été ajoutés les salaires et les dividendes ainsi que l’ensemble du Revenu Mixte Brut (rémunération simultanée du travail et du capital) des propriétaires des entreprises individuelles. Faute de disposer immédiatement des chiffres 2019 des EINF, on prendra ceux de 2018 augmentés de 1,3 % correspondant à l’augmentation en volume du PIB entre 2018 et 201911)https://www.insee.fr/fr/statistiques/2830510.

Compte tenu que les comptes nationaux sont donnés en base 2014, les FTA en euros de 2019 ont été réévalués en appliquant une hausse de 5,9 % aux montants calculés.

L’addition de ces FTA et des équivalents temps plein (ETP) de chacun de ces secteurs12)Pour le sous-secteur des EINF, on considérera que 80 % des ETP des ménages correspondent à ceux des EINF. donne le FTA (données en milliards d’euros) et les ETP du périmètre d’application de la péréquation. La division de ce FTA par le nombre d’ETP puis par 12 donne donc le FTA mensuel moyen réalisé par un travailleur :

Le FTA mensuel moyen par travailleur peut donc être estimé à 4308 euros.

References

| 1. | ↑ | Plus précisément, les FTA se définissent comme les encaissements de vente, de subventions et de financements par emprunt diminués des décaissements pour payer des achats, les intérêts et remboursements d’emprunts ainsi que les différents impôts et taxes. La différence entre les flux entrants et sortants que nous venons de détailler permettent donc de payer les salaires et les dividendes. Conformément aux principes de la comptabilité nationale, les cotisations sociales sont considérées comme du salaire et ne sont donc pas déductibles en tant que flux sortants. Les FTA sont donc équivalents aux Flux de trésorerie libres (Free cash flows) de l’entreprise augmentés de la masse salariale (salaires plus cotisations sociales). |

| 2. | ↑ | La valeur ajoutée est une notion comptable qui est l’évaluation de ce que les travailleurs d’une entreprise ou d’une économie ont réalisé. Les FTA sont une donnée de trésorerie qui a l’avantage de pouvoir être calculée simplement à chaque fin de mois. Les FTA expriment la part de la valeur ajoutée qui est disponible en liquidités et donc distribuables en salaires (et dividendes). S’il n’y avait pas de capital et de fonds propres et que la totalité des actifs d’une entreprise était financée par de l’endettement, nous aurions alors une identité parfaite entre les FTA et la valeur ajoutée. |

| 3. | ↑ | L’Acoss indiquait qu’en 2018, ces exonérations étaient de 37,1 milliards d’euros dont la quasi-totalité (36,1 milliards) a été compensée par l’État (Acoss, « En 2018, les exonérations continuent de progresser », Acoss Stat, n° 294, août 2019, https://www.acoss.fr/home/observatoire-economique/publications/acoss-stat/2019/acoss-stat-n294.html) |

| 4. | ↑ | Nous avons établi le montant des cotisations patronales comme correspondant à 50 % du salaire brut de 1539 euros. |

| 5. | ↑ | Société coopérative et participative. Il s’agit de la version française des coopératives de travail, coopératives dirigées par leurs travailleurs. |

| 6. | ↑ | À titre d’illustration, un référendum sur le revenu inconditionnel s’est tenu en 2016 en Suisse : il n’a été approuvé que par 23 % des participants. |

| 7. | ↑ | https://www.insee.fr/fr/statistiques/fichier/4494213/tee_2019.xls (données disponibles le 28/08/2020). |

| 8. | ↑ | https://www.insee.fr/fr/statistiques/fichier/4131393/t_7102.xls (données disponibles le 28/08/2020). |

| 9. | ↑ | SNF : https://www.insee.fr/fr/statistiques/serie/010551049 (données disponibles du 29/05/2020) SF : https://www.insee.fr/fr/statistiques/serie/010551051 (données disponibles du 29/05/2020) ISBLSM : https://www.insee.fr/fr/statistiques/serie/010551057 (données disponibles du 29/05/2020) EINF : https://www.insee.fr/fr/statistiques/serie/010551055 (données disponibles du 29/05/2020). |

| 10. | ↑ | La CAF du sous-secteur des EINF, qui est inclus dans celui des ménages, n’est pas publiée par l’INSEE. Celle-ci sera évaluée par une règle de trois avec la valeur ajoutée des SNF. |

| 11. | ↑ | https://www.insee.fr/fr/statistiques/2830510 |

| 12. | ↑ | Pour le sous-secteur des EINF, on considérera que 80 % des ETP des ménages correspondent à ceux des EINF. |