Une fois de plus, un gouvernement élu propose une « réforme » contre l’avis de l’opinion qui sera avalisée par un parlement à la botte. Et si, au lieu de subir, nous pouvions enfin être en mesure de définir notre propre système de retraites, un système qui répond à nos aspirations et qui constituera un véritable pacte social entre les générations ?

Le gouvernement Macron-Philippe souhaite instaurer un système universel de retraites fusionnant et mettant fin aux divers régimes de retraites existants. Sur le fond, un régime universel de retraites est préférable pour des raisons évidentes d’égalité de toutes et de tous, ce que la CGT défendait à la Libération. Mais ce gouvernement dévoie cette aspiration en imposant le choix d’un régime à points, et en remettant en cause la prise en compte de la pénibilité que permettaient les régimes spéciaux.

Un régime à points est un système dans lequel les cotisations des salarié.es sont converties en points sur la base d’un prix d’achat, lesquels seront ensuite convertis en pensions selon la valeur du point au moment de l’entrée en retraite. Ce système offre deux désavantages majeurs pour les salarié.es :

- Il n’existe aucune garantie d’évolution du prix d’achat du point et de sa valeur liquidative dans le temps. Pour nous, la pension de retraite doit constituer une prolongation du salaire : elle doit donc être garantie et définie par des règles précises déterminées en fonction des salaires passés et non d’un budget prédéterminé (14 % du PIB et 28 % des salaires bruts dans le cas du projet Delevoye). Les règles que nous estimons justes pour nos retraites est un débat fondamental de société qui détermine un budget en conséquence. Il est hors de question de contingenter a priori la part de la production qui sera réservée aux retraites : l’économie est au service de notre pacte social et non l’inverse.

- La règle « un euro cotisé doit ouvrir les mêmes droits », qui est la seule possibilité qu’offre un régime à points, est contestable, en dépit de ses apparences d’équité. En effet, un tel système pénalisera les personnes qui ont eu une carrière discontinue, notamment les précaires, et accentuera, dans la retraite, l’inégalité homme-femme.

L’autre aspect inacceptable de la réforme Macron-Philippe-Delevoye est la fin des spécificités des régimes spéciaux. Celles-ci permettent à leurs bénéficiaires de prendre leur retraite de façon anticipée par rapport aux autres salarié.es, cette anticipation étant la contrepartie d’une exigence de travail la nuit et les week-ends. La question n’est donc pas de remettre en cause ces prétendus « privilèges » mais d’établir des règles universelles qui permettent de prendre en compte ces spécificités de travail, règles qui seraient généralisées à l’ensemble des salarié.es. Quelle injustice de voir que les systèmes actuels de retraites ne prennent généralement pas en compte une pénibilité ou dangerosité de certains métiers – notamment dans le bâtiment et les transports routiers – qui réduit l’espérance de vie et justifie une retraite avant les autres.

Pour ces raisons, la réforme Macron-Philippe est massivement rejetée par les salarié.es. Une fois de plus, un gouvernement va légiférer conte l’avis d’une majorité de la population en se parant des vertus d’une pseudo-négociation sur des points de détail. La majorité des salarié.es refuse le régime à points et exige le retrait immédiat de ce projet.

Et si nous pouvions définir notre système de retraites ?

Mais se contenter du seul rejet ne suffit pas car le système actuel est tout sauf parfait. Si nous étions dans une véritable démocratie, nous devrions pouvoir débattre du système de retraites qui nous convient plutôt que de nous voir imposer un cadre de discussion. Ceci suppose que nous puissions exprimer des choix multiples qui dessineront un système de retraites auquel correspondra un budget qui évoluera ensuite selon les prévisions démographiques. Il convient donc de réaliser un outil d’aide à la décision que les citoyennes et citoyens pourront utiliser pour exprimer leurs choix.

Le budget assigné aux retraites est une question essentielle : il s’agit de la part de la richesse produite qui sera affectée aux pensions, une question qui structure les rapports entre les personnes en emploi et celles qui, avec l’âge, seront détachées de toute nécessité de trouver un emploi pour vivre. C’est l’objet d’un véritable pacte social à construire dans lequel le budget ne doit nullement être contingenté pour satisfaire les besoins financiers des entreprises – ce qui est l’objet inavoué de la réforme Macron-Delevoye – mais débattu car partie constitutive de ce pacte social.

En l’état actuel des choses, cet outil d’aide à la décision – qui au final se concrétisera par une procédure de votes – n’existe pas car il requiert la collaboration d’économistes, de statisticiens et du concours des organismes publics. Dans ce qui suit, nous allons tenter d’en faire une ébauche pour montrer qu’une procédure de consultation de la population pour élaborer un nouveau régime de retraites universel est possible. Cette ébauche est évidemment incomplète, elle est certainement perfectible, critiquable mais il est important que cette construction d’un système de retraites universel soit la plus ouverte possible pour inclure l’ensemble des salarié.es qui ont des opinions forcément diverses mais toutes légitimes.

Modalités de simulation et de consultation

Il s’agit ici de présenter les étapes d’une consultation de l’ensemble des citoyennes et citoyens pour construire un système de retraites universel au travers de quelques questions. À la lecture de celles-ci, on comprendra que les réponses à certaines questions dépendent des réponses apportées précédemment. C’est particulièrement le cas lorsque l’on passera de la question 3 aux suivantes (voir plus loin). Il est donc certain qu’une procédure de consultation devra se faire en plusieurs lots de questions.

Avant le vote proprement dit, cet outil doit être un simulateur qui permet à chacune et chacun de faire des hypothèses et d’obtenir en contrepartie le budget correspondant à ses choix qui seront exprimés en pourcentage de la valeur ajoutée produite par les entreprises.

Le niveau de retenues des retraités est actuellement de 9,1 % (8,5 % de CSG, 0,5 % de CRDS et 0,3 % de Casa) et les cotisations sociales retenues sur le brut sont de l’ordre de 25 %. Pour des raisons de simplification, les salaires comme les pensions sont ici exprimés en données nettes.

Question 1 : A quel âge a-t-on le droit de toucher la retraite ?

Il s’agit ici de déterminer à partir de quel âge, un.e salarié.e a le droit de toucher une pension de retraite. Il va de soi que cette décision a une implication budgétaire évidente : plus l’âge sera précoce, plus il faudra consacrer une part importante de la production aux retraites.

Il s’agit ici d’un âge qui ne prend pas en compte d’autres critères que sont le travail pénible, le travail de nuit ou de week-end, les enfants élevés… qui permettront de partir à la retraite en avance. Il s’agit donc ici de décider l’âge de départ possible pour une personne dont aucun critère de retraite anticipée (pénibilité, enfants…) n’a été reconnu.

Question 2 : Doit-il y avoir un plafond de rémunération au dessus duquel la pension ne sera pas prise en compte et si oui, de combien ?

L’enjeu ici est de déterminer quelle pension maximum pourra être versée de façon à ce que les actifs ne soient pas tenus de payer des pensions exorbitantes en fonction de salaires qui l’auraient été.

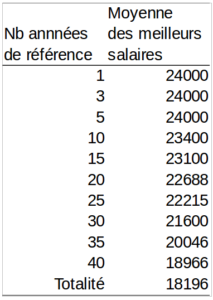

Question 3 : Quelle période de référence des meilleurs salaires ? [1 an – 3 ans – 5 ans – 10 ans – 15 ans – 20 ans – 25 ans – 30 ans – 35 ans – 40 ans – totalité]

Comme la retraite est garantie et déterminée en fonction des salaires passés, quelle est la période de référence qui vous paraît la plus pertinente ? Pour illustrer cette question, nous allons prendre l’exemple d’une personne dont la carrière s’étend sur 42 ans avec des périodes de réduction d’activité :

La période de référence choisie déterminera une moyenne des meilleurs salaires. Ainsi, si la période de référence est de 10 ans, nous retiendrons 6 années à 24000 euros et 4 années à 22500 euros, ce qui fait une moyenne de 23400 euros. Selon la période de référence choisie, nous aurons donc :

Attention : cette moyenne n’est pas le montant annuel de la pension mais la base sur laquelle la pension sera établie. En effet, plus la période de référence est longue, plus les moyennes auront tendance à baisser. Pour éviter cet effet, nous introduirons à la question suivante un correctif, qui permet de réévaluer les pensions basées sur des périodes de référence longues.

Il va de soi que la prise en compte de la totalité de la carrière correspond à la logique du régime à points, à ceci près que les pensions seront garanties en fonction des salaires passés et non en fonction d’une valeur de point.

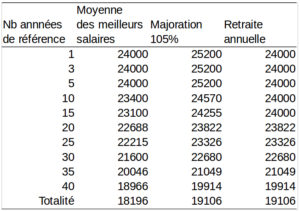

Question 4 : Quel pourcentage devons-nous appliquer à cette moyenne pour déterminer le montant de la retraite en sachant que la pension sera toujours plafonnée au net de la meilleure année ?

Un taux de 100 % permet d’établir une retraite égale à la moyenne des meilleurs salaires de la période de référence. S’il est supérieur à 100 %, il permettra de compenser la baisse des moyennes dans le cas de périodes de référence longues tout en plafonnant bien sûr le montant de la retraite au salaire reçu dans la meilleure année.

Supposons que l’on ait choisi un coefficient de 105%. Voici la retraite que cela donnerait à la personne prise en exemple en fonction du choix antérieur de la période de référence :

À la lecture de ce tableau, et dans le cas particulier qui a été présenté, on voit que ce coefficient de 105 % ne commence à avoir des effets qu’à partir du choix de 10 années comme période de référence : sans ce coefficient, la pension annuelle aurait été de 23400 euros. Avec ce coefficient plafonné au meilleur salaire, sa pension est alors égale à 24000 euros. Ce n’est que sur une période de 20 ans, que l’on voit une pension qui n’est plus égale au meilleur salaire.

Ce coefficient est donc très sensible au choix qui aura été fait à l’étape précédente. Si la période de référence est courte, il sera probablement égal ou très proche de 100 %. Si, par contre, celle-ci est longue, il sera alors nécessaire d’appliquer un coefficient supérieur à 100 % pour que la pension ne soit pas trop faible par rapport aux meilleurs salaires.

Actuellement ce coefficient est de 50 % dans le privé sur la base des 25 meilleures années et de 75 % dans le public sur la base des 6 meilleurs mois. La raison essentielle de cette différence avce des taux proches de 100 % est que l’on raisonne ici en salaires bruts, lesquels sont amputés d’environ 25 % de cotisations sociales alors que nous avons ici raisonné en salaires nets. Par ailleurs, la retraite de base du privé est complétée par la retraite complémentaire à points Agirc-Arrco qui sera appelée à disparaître au profit d’un régime universel.

Question 5 : Pour chacune des période de référence, doit-il y avoir un nombre d’annuités minimum pour avoir une retraite à taux plein ? Si oui, quel est le nombre d’années en fonction de la période de référence et le montant de salaire minimum qui valide une année ?

Là encore, il s’agit d’un choix qui sera conditionné par la période de référence choisie. Si la période de référence est courte, il est probable qu’il y ait, de la part des citoyen.nes, une exigence d’annuités minimum : est-il normal de payer à vie une pension à une personne qui n’aurait travaillé qu’une seule année ? Ceci reste bien évidemment une hypothèse plus que théorique mais des cas de figure moins caricaturaux peuvent aussi être questionnés. Si la période de référence est longue, l’absence d’années pèsera de facto sur la moyenne et donc le montant de la retraite, ce qui rend moins nécessaire une période de référence.

S’il doit y avoir un nombre d’annuités, ceci signifie que la retraite sera minorée ou majorée en fonction de ces annuités. Supposons que nous ayons choisi 40 annuités, que la période de référence soit de 15 ans et que le coefficient soit de 105 %, comme la personne a travaillé 41 ans (et non 42 car l’année 6 est à 0), sa retraite sera donc de 41/40 x 24000, soit 24600 euros.

En l’état actuel du système de retraites, le nombre d’annuités est égal 41,5 années pour les générations nées en 1956 et 1957. Pour les générations nées après 1973, il sera de 43 ans.

Si un nombre d’annuités est défini et si la personne a atteint son nombre d’annuités, elle aura alors la possibilité de partir à la retraite avant l’âge.

Cette question est aussi liée à la façon dont sont traitées les périodes de chômage. Est-ce que les indemnités chômage comptent comme des salaires et ouvre donc droit à la retraite ? Est-ce que les périodes de chômage valident des annuités ?

Question 6 : Quelle est la pension minimum en fonction d’une carrière complète ? Quel doit être le montant du minimum vieillesse ?

Si un nombre d’annuités exigées a été défini, la pension minimum s’appliquera avec le quotient Nombre d’années réalisées / nombre d’années exigées. Si celle-ci est supérieure au minimum vieillesse, celle-ci sera choisie. Dans le cas contraire, ce sera le minimum vieillesse.

Si le nombre d’annuités exigées n’existe pas, alors la pension minimum devient de facto le minimum vieillesse que l’on peut toucher dès que l’on a atteint l’âge de la retraite.

Question 7 : Combien d’annuités supplémentaires par enfant ?

Cette question porte à la fois sur l’âge de départ à la retraite et sur le nombre minimum d’annuités pour obtenir une retraite à taux plein et/ou une bonification du montant de la retraite.

Question 8 : Comment compenser la pénibilité ?

Il est difficile à ce stade de déterminer les critères précis qui devront de toute façon inclure le travail de nuit, le travail du dimanche, les travaux de force, les travaux en environnement difficile ou le risque de décès ou de handicap. Le principe de base peut être une gradation qui donnerait des annuités supplémentaires qui réduirait l’âge de départ à la retraite et/ou une bonification de la retraite.

Vers une démocratie délibérative et directe ?

Il va de soi que ce simulateur/outil de vote n’est qu’une ébauche qui peut d’ailleurs être critiquable. Il a pour unique objectif de montrer qu’il est possible de construire une délibération collective qui ne passera plus par le filtre de représentants élus dans un parlement sur la base de partis politiques qui canalisent des options sur des sujets divers et variés.

En l’état actuel des choses, nous ne disposons pas de l’outil qui nous permet d’obtenir le budget afférent des différents choix qui peuvent être pris. Ne serait-il pas temps que se crée un collectif d’économistes, de statisticiens, de syndicats et d’associations diverses qui aura pour objectif non pas de définir le système de retraites qui leur paraît idéal – nous avons toutes et tous des opinions divergentes à cet égard – mais les modalités d’un débat public et des procédures de vote qui permettront d’établir un compromis entre nous que nous pourrions opposer dans l’unité à Macron et au patronat ?

Crédit photo : Photo Max Harlynking sur Unsplash